成都代理记账:一般纳税人认定注册事项 。一般纳税人认定注册事项主要包括以下四个方面,如下: ( 一 ) 认定对象 1 、工业企业年应税销售额为 100 万元以上(含 100 万元),商业企业年应税销售额为 180 万元以上(含 180 万元); 2 、具有进出口经营权的企

小微企业想要寻找代理记账公司,首先需要明白其工作流程,才能放心的把事情交给他们做,避免出现沟通问题,不同的套餐会有不同的服务,可以为你量身定做,只要您有需要。...

2019-01-08 14:31:25 山东青岛地区存在两种记账的方式,那就是 代理记账 与兼职会计,很多公司都会选择,毕竟成本低,工作成效也是不可比拟的。但又有很多新公司创办之后纠结于财务问题,其中一部分人选择了青岛代理记账公司服务,而另一部分选择了兼职会计来解决财务方面的困难...

2017-10-27 16:49:35 成都代理记账公司排名解析代理记账六大要点 成都地区代理记账公司众多,论排名,需要从统一的口径进行综合评估,经过多年的发展,代理记账行业的产生,都存在必然条件,它是会计工作集中化的表现,是会计制度改革发展的结果。每一天市场上都会诞生许多新的公...

2017-02-06 22:00:43

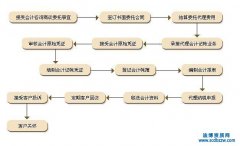

做任何事情,都需要按照相应的流程办事,这样才能保证工作的顺利开展,代理记账亦是如此。代理记账的工作内容主要是记账和报税,这两项都是企业的重要任务,关系到企业的发展命脉。在选择代理记账以后,作为委托方来说,应当注意将票据资料准备好,交接给代...

2017-01-13 11:53:53

从目前的情形来看,代理记账的市场需求较大,一般的中小企业或者新注册的公司都会选择这种方式。一是代理记账机构来办理记账和报税更加专业,能够保证纳税及时,避免罚款,跟紧政策享受税收减免;二是可以为企业节省成本,省去招聘专职会计人员的费用。费用...

2017-01-11 10:56:54

提到代理记账,字面意思上很好理解,就是代为做账,然而对于行业以外的人来讲,对代理记账的理解则比较粗浅。代理记账涉及到的工作内容包含建账做账、财务和会计报表的制定、一般纳税人申请、纳税申报表制定、报税等。其实在实践中,很多投资者注册公司以后...

2017-01-10 15:52:34

记账,是每一个企业都必然要面对的工作,它是指会计人员利用凭证票据将该单位的经济业务事项记载于会计账簿中,这样可以一目了然的反映企业的财务情况,管理者也可以从中发现问题,了解企业经营状况,从而方便调整策略。在记账的同时,接下来涉及的事项还包...

2017-01-09 11:55:28

代理记账合同,是企业或者其他委托方在和代理记账公司达成合作意向后签订的合同。之所以要签订合同,一是为了在合同中规定代理记账有关的一切事项,以此明确双方的权利和义务,另一方面,合法签订的合同是一种法律文件,可以在一定程度上避免纠纷,保护双方...

2017-01-06 09:49:48

熟悉会计法的朋友都知道,在会计法中,有一点要求是不具备条件设置会计机构和会计人员的企业,应当委托代理记账。所谓代理记账,是指企业将本单位应当办理的记账、报税等工作交给代理记账机构来完成,企业自己只需要每月按时将发票交给对方即可。其实代理记...

2017-01-05 17:37:05

代理记账,从字面意思上很好理解,就是代为从事记账工作。纵然如此,实际情况中,很多创业者对代理记账可以说是一无所知。代理记账毕竟属于财务会计这一类行业,而企业投资者则来自于各个领域,因此在成立公司以后,往往不能面面俱到,对于财务、纳税等情况...

2017-01-04 14:35:33本类最新